2024/03/22 18:00

美光科技(MU.US)发布了第二财季(截至2024年2月29日)业绩。这家跨国科技公司是全球最大的半导体储存制造商之一,旗下品牌包括“英睿达”等。

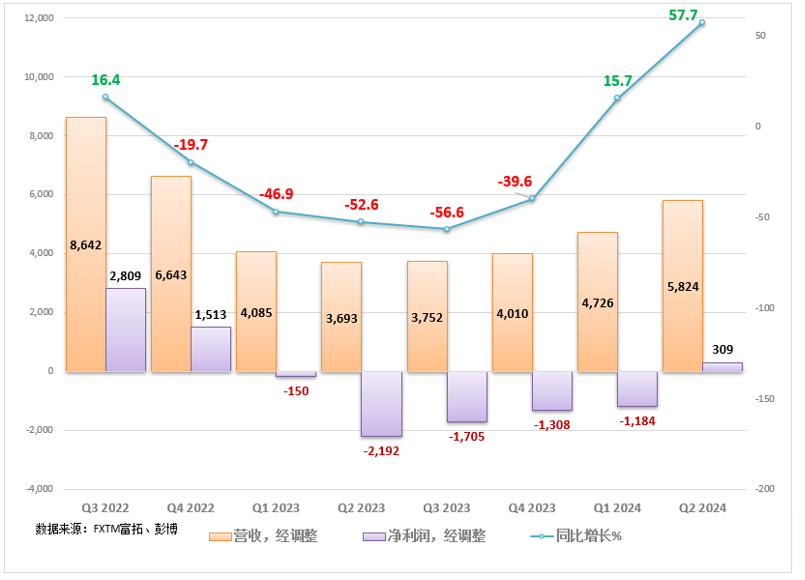

财报核心数据如下:

这两项数据均超出了市场预期,美光在连续五个季度亏损后成功扭亏为盈。

总营收加速增长,接近60亿美元。2022财年第四季度营收为66.4亿美元。

业绩驱动因素

人工智能(AI)服务器需求急剧上升推动美光HBM(高带宽内存)、DDR5和数据中心SSD需求快速增长。

而且,产品短缺推动市场价格上涨,提振了公司利润率。

该公司表示,人工智能将给芯片行业带来多年重大机遇,目前尚处于初期阶段,内存和存储技术对这项技术创新至关重要。

展望未来前景,该公司表示:

预计第三财季营收进一步升至66亿美元,每股收益为0.2 美元。

美光股价经历强劲反弹后估值并不是很高,其主要财务比率与竞争对手相近。

比如企业价值倍数(EV/EVITDA),EVITDA表示税息、折旧及摊销前的利润。

该指标被理解为在扣除财务费用之前计算的营业利润总额。

这意味着美光的股票并不“昂贵”,此外市净率(PBV)低于行业均值。市净率是每股股价与每股净资产的比率。

市盈率和市场现率也是如此,相比同行估值“折让”。综上所述,在没有太大估值压力情况下,股价还有继续上升的空间。

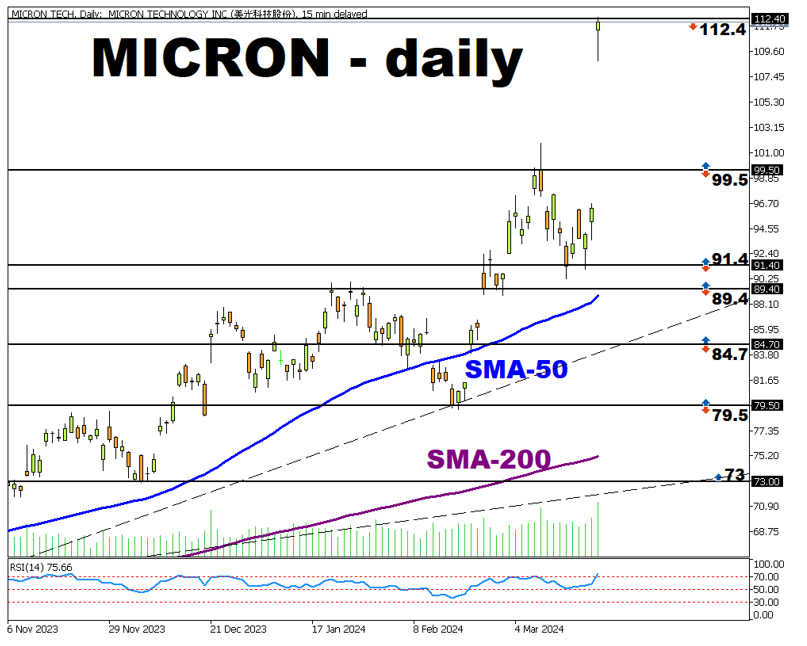

美光股价自2022年12月触及49低点以来一路攀升,升至73上方后加速上扬。

在财报发布前,该股最高达到99.5,而且上升趋势线非常陡峭。

财报出炉后,股价出现了跳涨,一举突破99.5,向上跳空,达到112.4,涨幅为12.9%,较2022年12月暴涨130%。

鉴于相对强弱指标(RSI)已达到75一线,显示市场严重超卖,股价短期内可能出现回调。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'

最新的

04/22 18:00

04/19 18:00

04/19 18:00

04/18 18:00

04/17 18:00

04/17 18:00