2024/01/10 18:00

毫无疑问,美联储在12月议息会议上180度的“鸽派转向”,对全球市场的冲击力巨大,并直接推动了股债市场在年底前掀起了假期狂欢。

但从之后美国发布的各项通胀、就业数据,到联储官员的讲话表态,市场又似乎自觉跑得过快而纷纷回落。

尤其是美国地区联储官员近来忙不迭地频繁喊话,似乎急于对升温过快的市场降息预期予以“纠偏”。

美联储官员呈现的偏鹰姿态包括但不限于以下措辞:

即使通胀出现下滑迹象,美联储在2023年至少还有100基点的加息空间!

虽然不需要再次加息,但美联储不打算很快降息,因为降低通胀的工作“尚未完成”。

现在猜测美联储可能在哪些会议上改变其政策立场为时过早。

卡什卡利去年是美联储最大鹰派之一,他强调任何让通胀在更长时间内保持高位的迹象,都可能说明有必要将利率上调至更高水平。哈克也赞成在一段时间内保持高利率,以确保通胀率继续朝着美联储2%的目标放缓。

另外,从12月会议纪要来看,官员们并未在本次会议上讨论何时开始降息,与会者保留了若通胀再次升温就加息的选项。他们重申,目前通胀仍远高于2%的长期目标,实现物价稳定进程仍存停滞风险。

因此,货币政策“在一段时间内保持限制性立场是合适的,直至通胀明显朝着目标水平持续下降”。这些措辞都呈现了联储内部针对通胀前景相对谨慎的立场。

市场对于美联储今年的利率路径预期“离了个大谱”?这倒未必!

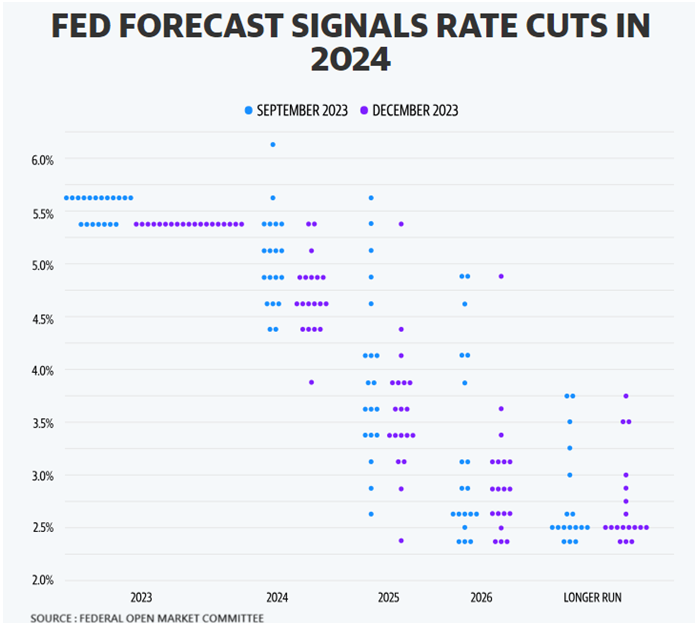

根据美联储12月会后公布的点阵图,FOMC委员们对2024年的政策利率中位预期为4.6%,暗示明年或将降息75个基点,且利率重心较9月时的预估明显下移。

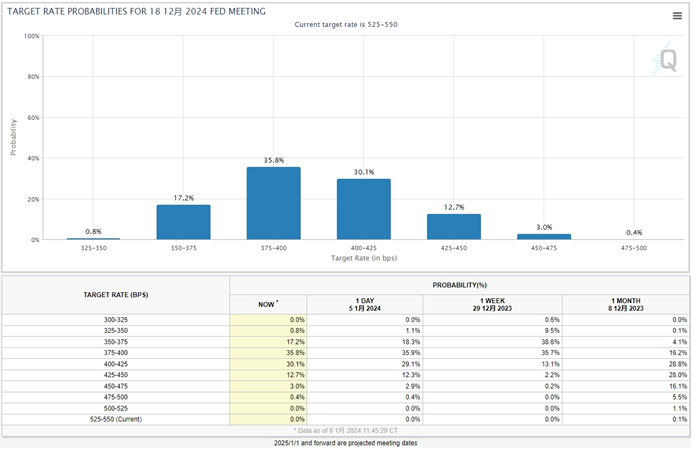

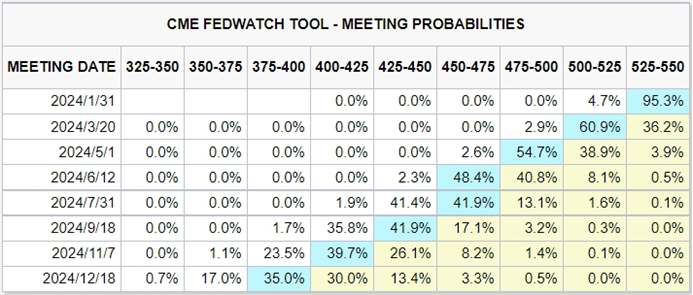

相比之下,FedWatch联储观察工具呈现的市场利率预期显示,虽然降息预期略有降温,但料美联储今年降息幅度仍超100个基点。

至于首次采取行动的时点,市场对于3月份降息25基点的概率定价就接近了六成;而亚特兰大联储主席博斯蒂克给出的时点预期在今年3季度。

需要指出的是,美联储官员的预期是基于已有经济数据做出的相对“审慎”的判断,如果通胀、就业等经济指标进一步降温,不排除官员们会修正路径的可能。

相反市场或已提前消化了这样的预期——根据美联储偏好的PCE指标,11月通胀已从2022年创下的40年高点降至2.6%左右。

另外需要留意的是,一些原本坚定的美联储大鹰派不再“一根筋”。

里士满联储主席巴尔金近日称,随着经济正常化以及对通胀下行的信心增强,美联储可以下调利率。

作为今年的FOMC票委,他转而表示:“从概念上讲,我不反对将利率调回正常水平,因为你越来越确信通胀正在令人信服地回到目标水平。”

巴尔金此前一直对通胀走势持谨慎态度,并警告称,经济可能有多条路径可走。

美联储理事鲍曼本周也一改其一贯的鹰派观点,称她现在认为美国的货币政策“具有足够的限制性”,并暗示随着通胀回落,她愿意支持最终降息。

即便他们依然没有为收紧政策关上大门,坚持如果后续公布的数据显示通胀下降趋势生变,那么将“进一步进一步提高联邦基金利率”,但一度壮大的美联储鹰派阵营显然已出现内部松动。

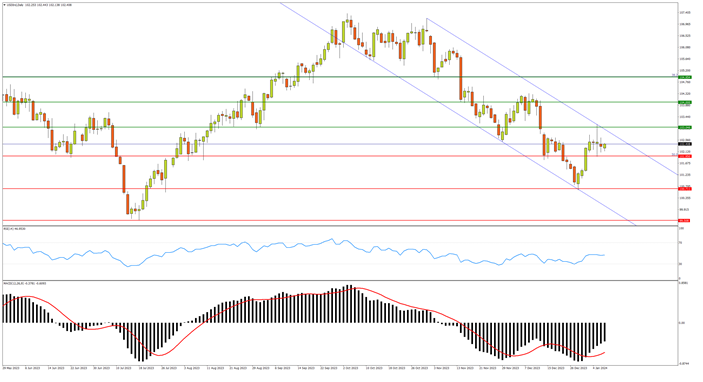

美指日线图的走势不断反映市场对美联储利率预期的变化;而自去年11月来的震荡跌势,记录着今年降息预期不断强化的过程。

中期来看,市场正对本轮加息周期所催生涨势进行修正;短线方面,年内降息预期的反复令汇价反弹升向跌势上轨。

料需有类似通胀数据出现过热的意外出现,美元将可获得挣脱短期跌势的机会。点位来看,103.05附近的年内高位与跌势上轨将形成顽固阻力,突破也将打破日线波段的下降常态。

随后2020年高点104.00,以及2021年1月-2022年9月升势的38.2%回撤位104.95都将有较强抛压驻守。

下行则需关注升势的50%回撤位101.95是否跌漏:如果更多联储高官转向鸽派,或者周四(21:30发布)的美国CPI数据加速放缓,该位支撑将轻易跌破——失守也将宣告新一轮跌势的开启。

后续支撑可盯紧去年上半年低位100.70,99.50的去年谷底预计也有买盘承接力度。

技术指标依然指向美指弱势:RSI处在弱势区震荡;MACD在零轴下方金叉后持续回升,但距离收复零轴尚有较大距离。

本周还有多位联储高官将公开亮相,他们的讲话内容或将影响货币政策预期,进而波及金融市场:

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'

最新的

04/22 18:00

04/19 18:00

04/19 18:00

04/18 18:00

04/17 18:00

04/17 18:00